Conflitos entre a proteção ao crédito e a defesa do consumidor

Os números são impressionantes: no início do ano, antes da pandemia do novo coronavírus (Covid-19), 63,8 milhões de brasileiros estavam com o nome negativado

A crise econômica que atingiu o país em meados da década de 2010 empurrou os brasileiros para a inadimplência, segundo dados da Serasa Experian, empresa que mantém o maior banco de informações sobre devedores da América Latina.

Os números são impressionantes: no início do ano, antes da pandemia do novo coronavírus (Covid-19), 63,8 milhões de brasileiros estavam com o nome negativado. São mais de 226 milhões de dívidas, uma média de 3,5 faturas atrasadas por CPF inscrito em cadastro de proteção ao crédito.

Uma pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil) apontou que 48% dos brasileiros foram negativados nos últimos 12 meses – isto é, em algum momento tiveram o nome inscrito em cadastro negativo de crédito.

Questões relacionadas às entidades de proteção ao crédito são comuns no Superior Tribunal de Justiça (STJ), cujos colegiados de direito privado vivem às voltas com discussões sobre inscrição indevida, direitos do consumidor e do credor, indenização de dano moral, cancelamentos e outros temas relacionados.

A jurisprudência sobre o assunto é farta e inclui súmulas e teses definidas em julgamento de recursos repetitivos.

Aviso de recebimento

A Súmula 404, editada em 2009, considera dispensável o Aviso de Recebimento (AR) na carta que comunica ao consumidor a inclusão de seu nome em banco de dados de inadimplentes.

A súmula foi originada do julgamento do Tema 59 dos recursos repetitivos, no mesmo ano. Na ocasião, ao analisar o Recurso Especial 1.083.291, a ministra Nancy Andrighi, relatora, afirmou que não é necessária a comprovação, mediante AR, da notificação prévia do devedor sobre a inscrição de seu nome em cadastro de inadimplentes, pois o parágrafo 2º do artigo 43 do Código de Defesa do Consumidor (CDC) não exige tal providência, sendo suficiente que o órgão de proteção ao crédito comprove o envio da correspondência para o endereço fornecido pelo credor.

No Tema 735 (REsp 1.424.792), a Segunda Seção estabeleceu que, mesmo tendo sido regular a inscrição do nome do devedor, cabe ao credor, após o integral pagamento da dívida, requerer a exclusão do registro, no prazo de cinco dias úteis, a contar do primeiro dia útil subsequente à quitação. O entendimento desse repetitivo levou à edição da Súmula 548.

No julgamento do recurso, o ministro relator, Luis Felipe Salomão, destacou que, na ausência de disciplina legal sobre o assunto, a solução proposta serve de parâmetro objetivo para as entidades mantenedoras dos cadastros de crédito.

Salomão lembrou que, no caso dos órgãos do sistema de proteção ao crédito, que exercem a atividade de arquivamento de dados profissionalmente, o CDC considera razoável o prazo de cinco dias úteis para comunicar a retificação de informações incorretas. Sendo assim, na visão do ministro, "esse mesmo prazo sempre vai ser considerado razoável também para aquele que promove, em exercício regular de direito, a verídica inclusão de dado de devedor em cadastro de órgão de proteção ao crédito", quando se tratar de exclusão motivada pelo pagamento do débito.

Sem comunicação

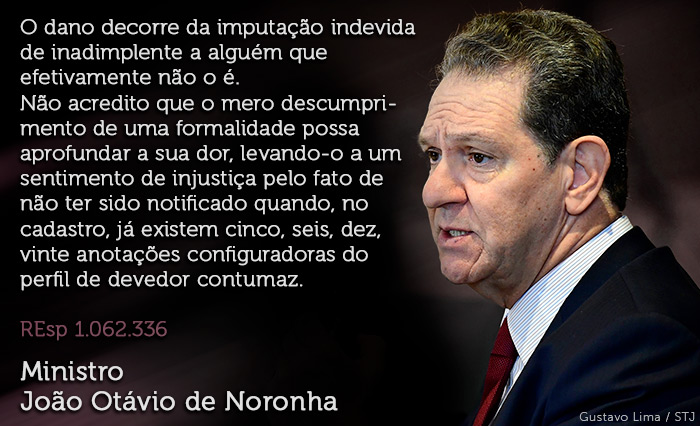

Em 2009, ao julgar os Temas 40 e 41 dos recursos repetitivos (REsp 1.062.336), a Segunda Seção discutiu a possibilidade de indenização por danos morais diante da falta da comunicação prévia ao consumidor sobre a inscrição de seu nome – exigência do parágrafo 2º do artigo 43 do CDC –, nos casos em que exista inscrição anterior realizada regularmente. O julgamento levou à edição da Súmula 385.

O ministro João Otávio de Noronha explicou que o dano moral, no caso de inscrição indevida, não ocorre em qualquer situação. Para ele, há dano moral se a entidade de proteção ao crédito aponta como inadimplente alguém que efetivamente não o é. Quando a anotação é irregular, mas o consumidor tem contra si alguma inscrição legítima, não se verifica o direito à indenização, mas apenas ao cancelamento.

A falta de comunicação prévia acerca da inscrição também gera dano moral, a menos que o consumidor possua outras inscrições legítimas. "Quando não se notifica e já existe registro, configurado está o estado de inadimplemento do devedor. A sua situação jurídica é de inadimplente", afirmou Noronha.

Nesses processos, havia pedido de danos morais formulado pelo consumidor contra a entidade mantenedora do cadastro de proteção ao crédito e relacionado à falta de comunicação prévia. Em 2016, a Segunda Seção analisou controvérsia sobre indenização de danos morais pleiteada contra o suposto credor, em razão da inexistência da dívida que deu origem à inscrição irregular.

A pedido do credor

No julgamento do Tema 922 (REsp 1.386.424) dos repetitivos, a seção firmou a tese de que a inscrição indevida comandada pelo credor, quando preexistente legítima inscrição, não enseja indenização por dano moral, ressalvado o direito ao cancelamento.

Nesse processo, a consumidora buscou a reparação de danos morais por uma inscrição indevida promovida pelo credor. No voto que prevaleceu no julgamento, a ministra Isabel Gallotti destacou que essa anotação indevida coexistia com outras 14 inscrições legítimas por inadimplência.

Segundo a ministra, embora extraídos de ações voltadas contra as mantenedoras dos cadastros restritivos, os fundamentos dos precedentes da Súmula 385 se aplicam também às ações dirigidas contra supostos credores que efetivaram inscrições irregulares.

"A anotação irregular, já havendo outras inscrições legítimas contemporâneas, não enseja, por si só, dano moral. Mas o dano moral pode ter por causa de pedir outras atitudes do suposto credor, independentemente da coexistência de anotações regulares, como a insistência em uma cobrança eventualmente vexatória e indevida, ou o desleixo de cancelar, assim que ciente do erro, a anotação indevida", ressalvou Isabel Gallotti.

Flexibilização

Em julgamento recente, de fevereiro de 2020, a Terceira Turma flexibilizou a aplicação da Súmula 385 diante das particularidades do caso. No REsp 1.704.002, o colegiado reconheceu dano moral decorrente da inscrição indevida na hipótese de um consumidor que, apesar de ter outras inscrições negativas, moveu ação judicial para questionar esses registros anteriores.

Para a turma, embora nem todas as ações tivessem transitado em julgado, havia elementos suficientes para demonstrar a verossimilhança das alegações do consumidor, o que tornava possível reconhecer dano moral na inclusão indevida.

Relatora do caso, a ministra Nancy Andrighi afirmou que, em determinadas hipóteses, o consumidor pode ficar em situação excessivamente desfavorável, especialmente quando as ações que questionam os débitos e pedem a compensação por danos morais forem ajuizadas concomitantemente – como ocorreu na situação analisada.

"Não se pode admitir que seja dificultada a defesa dos direitos do consumidor em juízo, exigindo-se, como regra absoluta, o trânsito em julgado de todas as sentenças que declararam a inexigibilidade de todos os débitos e, consequentemente, a irregularidade de todas as anotações anteriores em cadastro de inadimplentes para, só então, reconhecer o dano moral", afirmou.

Nancy Andrighi mencionou que o consumidor ajuizou outras três ações para questionar as inscrições. Em duas, já transitadas em julgado à época, obteve a declaração de inexistência das dívidas, mas não conseguiu os danos morais por causa das demais inscrições. Em outra, ainda pendente de recursos, a sentença cancelou a dívida e determinou a indenização.

Dados de protestos

No julgamento do Tema 806 dos repetitivos (REsp 1.444.469), a Segunda Seção discutiu se o órgão de proteção ao crédito tem a obrigação de indenizar por incluir em seus registros elementos constantes em banco de dados público de cartório de protesto.

Na tese firmada pelos ministros, ficou definido que, diante da presunção legal de veracidade e publicidade inerente aos registros do cartório de protesto, a reprodução objetiva, fiel, atualizada e clara desses dados na base de órgão de proteção ao crédito – ainda que sem a ciência do consumidor – não gera a obrigação de reparar danos.

No julgamento, o ministro relator, Luis Felipe Salomão, lembrou que um dos objetivos do protesto de um título é dar publicidade desse ato jurídico. Ele explicou que o registro do protesto de título de crédito ou outro documento de dívida é de domínio público.

A necessidade de prévia notificação, argumentou, inviabilizaria a divulgação dessas anotações pelos órgãos de proteção ao crédito.

"Igualmente, significaria negar vigência ou, no mínimo, esvair a eficácia do disposto no artigo 29, caput, da Lei 9.492/1997, que, a toda evidência, deixa nítida a vontade do legislador de que os órgãos de sistema de proteção ao crédito tenham acesso aos registros atualizados dos protestos tirados e cancelados", argumentou o ministro ao rejeitar o pedido de indenização pela inclusão dos dados de protesto nos serviços de proteção ao crédito.

Legitimidade do MP

Em 2013, ao julgar o REsp 1.148.179, a Terceira Turma firmou entendimento de que o Ministério Público tem legitimidade para ajuizar ação civil pública com o objetivo de impedir o repasse e garantir a exclusão ou a abstenção de inclusão, em cadastros de inadimplentes, dos dados referentes a consumidores cujos débitos estejam em discussão judicial, bem como para requerer a reparação de danos morais e materiais decorrentes da inclusão indevida de seus nomes nos referidos cadastros.

No recurso que chegou ao tribunal, as Câmaras de Dirigentes Lojistas (CDL) de Belo Horizonte e de Uberlândia (MG) alegaram a impossibilidade jurídica do pedido, por não haver direitos individuais homogêneos a serem tutelados.

Segundo a ministra Nancy Andrighi, relatora, a alegação feita pelas CDLs estava mais ligada à legitimidade do MP para a propositura da ação do que à possibilidade jurídica dos pedidos.

Ela destacou que as normas da Lei da Ação Civil Pública (Lei 7.347/1985) são aplicáveis a quaisquer interesses de natureza transindividual, tais como definidos no artigo 81 do CDC, ainda que eles não digam respeito às relações de consumo.

"Mesmo no que se refere aos interesses de natureza individual homogênea, firmou-se entendimento no sentido de que basta a demonstração da relevância social da questão para que ela seja reconhecida", afirmou a ministra sobre a legitimação processual do Ministério Público.

Débitos sub judice

No mesmo julgamento, o colegiado firmou outro entendimento importante: é lícita a inscrição dos nomes de consumidores por conta da existência de débitos discutidos em processos de busca e apreensão, cobrança ordinária, concordata, despejo por falta de pagamento, embargos, execução fiscal, falência ou execução comum, quando os dados referentes às disputas judiciais forem públicos e tiverem sido repassados pelos cartórios de distribuição de processos judiciais às entidades detentoras dos cadastros, por meio de convênios firmados entre elas e o Judiciário de cada estado, sem intervenção dos credores litigantes ou de qualquer fonte privada.

Nesse ponto, o recurso das CDLs foi provido, pois, em tais circunstâncias, não há ilicitude na inclusão dos nomes nos cadastros de proteção ao crédito. A ministra Nancy Andrighi lembrou na ocasião que o entendimento do STJ é no sentido de que a simples discussão judicial sobre a dívida não é suficiente para impedir ou remover a negativação do devedor nos bancos de dados.

Ela explicou que, para isso, é necessário ajuizar ação contestando a existência do débito, além de demonstrar que a ação tem bons fundamentos jurídicos e providenciar depósito ou caução referente à parcela incontroversa, caso a ação discuta apenas parte do débito.

Serasa

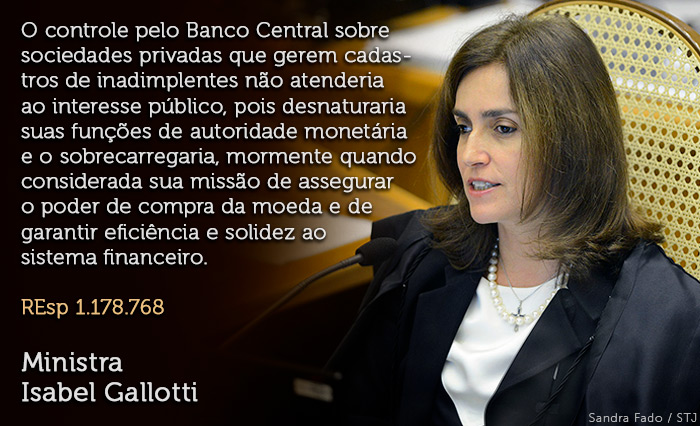

Em 2016, a Quarta Turma, ao julgar o REsp 1.178.768, afirmou que não cabe ao Banco Central fiscalizar as atividades desenvolvidas pela Serasa, a qual não se qualifica como instituição financeira.

O recurso do Ministério Público Federal (MPF) buscava, entre outros pontos, obrigar o Banco Central a fiscalizar as atividades da Serasa. Segundo o MPF, o fato de a Serasa não se constituir como instituição financeira não a tornaria isenta de controle por parte do Banco Central, porque ela detém o maior banco de dados da América Latina e é definida pelo CDC como entidade de caráter público, de acordo com o disposto no parágrafo 4º do artigo 43.

A ministra Isabel Gallotti, relatora, lembrou que os associados à Serasa podem ser instituições financeiras, mas ela não é.

"A Serasa só organiza o cadastro, sem interferir direta ou indiretamente no deferimento do financiamento. Não se trata, portanto, de instituição financeira; não exerce coleta, intermediação nem aplicação de recursos financeiros próprios ou terceiros, nem a custódia de valor de propriedade de terceiros, seja como atividade principal ou acessória", concluiu.

Devedor de alimentos

Em um caso em segredo de Justiça julgado pela Terceira Turma em 2016, os ministros – considerando o princípio do melhor interesse do alimentando – admitiram que na execução de alimentos de filho menor são possíveis o protesto e a inscrição do nome do devedor nos cadastros de proteção ao crédito.

Nesse caso, o credor alegou que, muitas vezes, a restrição ao crédito em caráter nacional é a única medida eficaz contra devedores que não possuem emprego formal, nem mesmo paradeiro certo ou bens passíveis de penhora. O relator, ministro Villas Bôas Cueva, disse que, além de não existir impeditivo legal para tal medida, a Lei 5.478/1968, ao incumbir o juiz de tomar as medidas necessárias para o pagamento da pensão alimentícia, deve ser interpretada de forma ampla, permitindo, no caso em análise, a negativação do devedor como forma de garantir o cumprimento da obrigação.

Alienação fiduciária

Outra possibilidade de inclusão de nome em cadastros de restrição de crédito foi definida no REsp 1.833.824, julgado pela Terceira Turma em 2020.

Segundo o colegiado, o credor fiduciário, diante da inadimplência do contrato, não é obrigado a vender o bem dado em garantia antes de promover a inscrição do devedor nos cadastros negativos.

Nessas hipóteses, independentemente da forma de tentativa de cumprimento da obrigação – se pela recuperação do bem ou pela ação de execução –, a inscrição nos cadastros restritivos tem relação com o próprio descumprimento do contrato. Para a ministra Nancy Andrighi, relatora, a inscrição do nome do devedor nos órgãos de proteção ao crédito, em tal cenário, é exercício regular do direito do credor.

"Independentemente da via eleita pelo credor para a satisfação de seu crédito, não há ilicitude na inscrição do nome do devedor e de seu avalista nos órgãos de proteção ao crédito, ante o incontroverso inadimplemento da obrigação", concluiu.

Pela via judicial

No início deste ano, a Terceira Turma decidiu que o requerimento de inclusão do nome do executado em cadastros de inadimplentes, na via judicial, nos termos do que dispõe o parágrafo 3º do artigo 782 do Código de Processo Civil, não depende da comprovação de prévia recusa administrativa das entidades mantenedoras do respectivo cadastro.

O colegiado deu provimento ao recurso de uma empresa de fomento mercantil contra decisão de tribunal estadual que havia condicionado a inclusão à recusa administrativa.

Nesse caso (REsp 1.835.778), o ministro Marco Aurélio Bellizze, relator, ressaltou que o tribunal estadual, ao condicionar a averbação à prévia recusa administrativa, criou requisito não previsto em lei. Ademais – enfatizou –, o entendimento está na contramão da sistemática trazida pelo CPC, a qual busca a máxima efetividade na tutela jurisdicional.

Bellizze afirmou que não há impedimento para que o credor requeira diretamente a inclusão do nome do devedor à gestora do cadastro de restrição de crédito, mas também não existe óbice para que esse pedido seja feito na via judicial, no curso da execução.

Esta notícia refere-se ao(s) processo(s):REsp 1083291REsp 1424792REsp 1062336REsp 1386424REsp 1704002REsp 1444469REsp 1148179REsp 1178768REsp 1833824REsp 1835778

Policiais acusados da morte de ambulante em São Paulo serão julgados pelo tribunal do júri

Segundo a denúncia, o crime aconteceu na Favela do Areião, em Jaguaré, na zona oeste da capital paulista

Plano de saúde coletivo deve ter condições paritárias entre ativos e inativos, decide Quarta Turma

A Bradesco Saúde apresentou recurso especial contra o acórdão, mas o presidente do STJ não conheceu do pleito

Angola fechará todos os templos da Igreja Universal no país

Fundada por Edir Macedo, a IURD foi alvo da operação da PGR por acusações crimes de associação criminosa, fraude fiscal e exportação ilícita de capitais

Comentários

Seja o primeiro a comentar

Envie Comentários utilizando sua conta do Facebook